2022年美聯儲加息,2023年矽谷銀行倒閉,2024年美聯儲降息,我都多次撰文(《全世界正在為美聯儲的決策「買單」》、《矽谷銀行倒閉對我們意味著什麼?》、《美聯儲在降息前的暗渡陳倉》),通過對美國通脹、美聯儲貨幣政策,尤其是流動性的分析,希望可以洞悉美聯儲政策意圖,從而為大家把握宏觀提供一些角度。

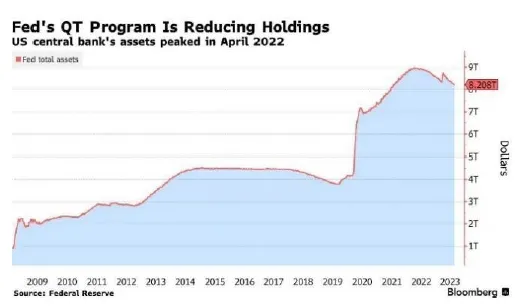

上週美聯儲5月議息會議後,美聯儲宣布維持利率在5.25%-5.50%區間不變,是2023年9月以來,連續第6次維持利率水平不變;同時,美聯儲宣布從6月開始,將每月美國國債的贖回規模上限從600億美元降至250億美元,機構債和MBS的贖回上限維持在350億美元不變。

美聯儲主席鮑威爾對於通脹將繼續下行的預期信心不足,由此市場普遍認為,此舉意味著美聯儲更加擔憂通脹,美國通脹難以回落,6月降息概率減小。然而我認為,市場關注美聯儲保持利率不變的同時,更應關注美聯儲放緩量化緊縮,此舉對市場的影響更明顯和深遠——即便美聯儲預示6月不降息,其放緩量化緊縮已經起到了變相降息的效果。

那麼,為什麼美聯儲要在現在這個時間節點放緩量化緊縮呢?